© Marcello Casal JrAgência Brasil

Em vigor desde 1º de janeiro, a nova tabela do Imposto de Renda (IR) 2026 trouxe mudanças importantes que beneficiam milhões de brasileiros. A principal novidade é a isenção total do imposto para quem recebe até R$ 5 mil por mês, além da redução gradual da cobrança para rendas de até R$ 7.350.

As alterações passam a valer para os salários pagos a partir de janeiro, com impacto percebido nos holerites de fevereiro. Os efeitos completos serão refletidos na Declaração do Imposto de Renda de 2027, referente aos rendimentos de 2026.

O que mudou na prática

A tabela tradicional do Imposto de Renda permanece a mesma de 2025. A diferença está na criação de redutores adicionais, aplicados junto à tabela oficial, garantindo a isenção ou redução do imposto para faixas específicas de renda.

Agende seu horário: (44) 9 9734-1424

Quem fica isento do Imposto de Renda em 2026

Passam a ter isenção total do IR:

-

trabalhadores com carteira assinada;

-

servidores públicos;

-

aposentados e pensionistas do INSS ou de regimes próprios;

Desde que a renda mensal total não ultrapasse R$ 5 mil.

A Receita Federal alerta que contribuintes com mais de uma fonte de renda poderão ter de complementar o imposto na declaração anual, mesmo que cada rendimento isolado fique abaixo desse valor.

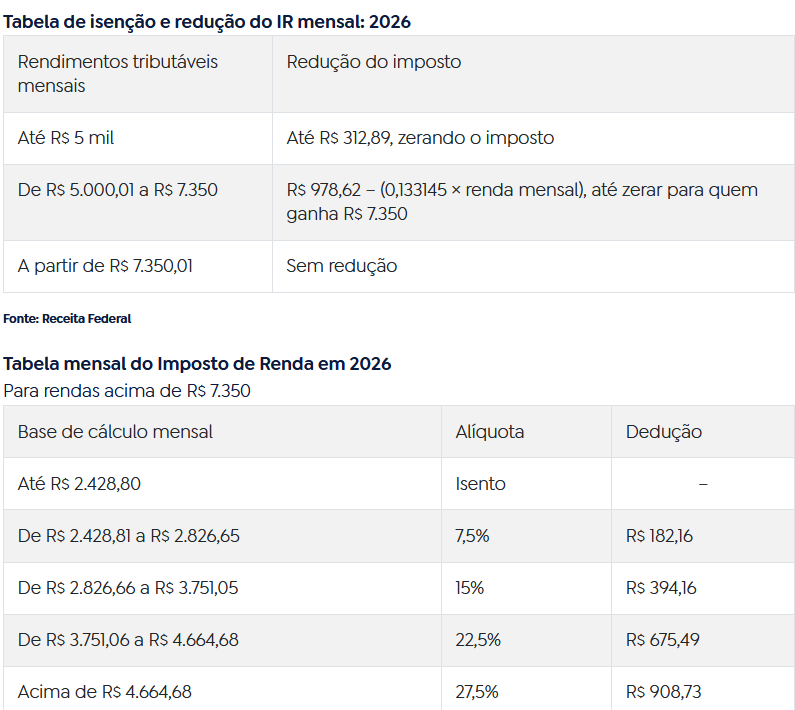

Redução do imposto para quem ganha até R$ 7.350

Para quem recebe entre R$ 5.000,01 e R$ 7.350, o imposto não é totalmente isento, mas sofre redução progressiva:

-

quanto mais próxima a renda estiver de R$ 5 mil, maior o desconto;

-

quanto mais próxima de R$ 7.350, menor o benefício;

-

acima desse valor, não há redução adicional.

A regra também vale para o 13º salário.

Como funciona a redução mensal do IR em 2026

Como funciona a redução mensal do IR em 2026

-

Até R$ 5 mil: isenção total do imposto;

-

De R$ 5.000,01 a R$ 7.350: aplicação de redutor progressivo;

-

Acima de R$ 7.350: cobrança normal, conforme a tabela mensal vigente.

Tabela mensal do Imposto de Renda (para rendas acima de R$ 7.350)

-

Até R$ 2.428,80: isento

-

De R$ 2.428,81 a R$ 2.826,65: 7,5%

-

De R$ 2.826,66 a R$ 3.751,05: 15%

-

De R$ 3.751,06 a R$ 4.664,68: 22,5%

-

Acima de R$ 4.664,68: 27,5%

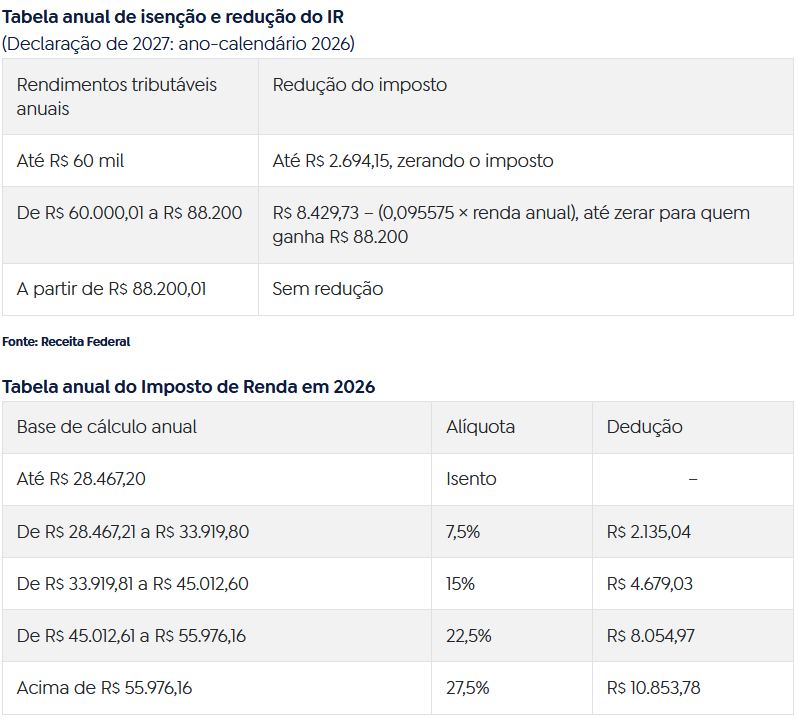

Mudanças no cálculo anual do Imposto de Renda

Além da apuração mensal, a Receita Federal também adotará novas regras no cálculo anual:

-

isenção anual para rendimentos de até R$ 60 mil;

-

redução progressiva para rendas entre R$ 60.000,01 e R$ 88,2 mil;

-

acima desse valor, não há desconto adicional.

O redutor anual é limitado ao imposto devido, ou seja, não gera imposto negativo nem restituição extra automática.

Imposto mínimo para alta renda

Imposto mínimo para alta renda

Para compensar a perda de arrecadação, foi criado o Imposto de Renda da Pessoa Física Mínimo (IRPFM), voltado a contribuintes de alta renda:

-

renda anual acima de R$ 600 mil entra na regra;

-

alíquota progressiva de até 10%;

-

rendas acima de R$ 1,2 milhão por ano terão alíquota mínima efetiva de 10%.

Segundo o governo, cerca de 141 mil contribuintes serão impactados.

O que entra e o que fica fora do imposto mínimo

Entram no cálculo:

-

salários;

-

lucros e dividendos;

-

rendimentos tributáveis de aplicações financeiras.

Ficam fora:

-

poupança, LCI, LCA, fundos imobiliários e investimentos incentivados;

-

heranças e doações;

-

indenizações por doença grave;

-

ganhos de capital na venda de imóveis;

-

valores recebidos por ações judiciais.

A cobrança do imposto mínimo começará apenas na Declaração de 2027.

Tributação de dividendos

Outra mudança é a tributação de dividendos:

-

10% de imposto retido na fonte;

-

aplicado apenas a valores acima de R$ 50 mil por mês;

-

pagos por uma única empresa à pessoa física.

A medida atinge principalmente grandes sócios e empresários, já que a maioria dos investidores não recebe dividendos nesse patamar. O valor retido poderá ser compensado na declaração anual.

Deduções que continuam valendo

Não houve mudanças nas principais deduções:

-

dependentes: R$ 189,59 por mês;

-

desconto simplificado mensal: até R$ 607,20;

-

educação: até R$ 3.561,50 por pessoa ao ano;

-

desconto simplificado anual: até R$ 17.640.

Impacto da medida

De acordo com o governo federal:

-

16 milhões de contribuintes devem ser beneficiados;

-

o custo estimado é de R$ 31,2 bilhões, compensado pela tributação da alta renda e dos dividendos elevados.